Obszar działalności Spółki obejmuje łącznie 8 gmin, które wykonują wspólnie zadanie w zakresie zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków.

W związku z powyższym, opracowane taryfy obejmują łącznie cały obszar przy czym Spółka zobowiązana jest m. in. do eliminowania subsydiowania skrośnego (§ 3 pkt 1 lit. c w zw. z § 13 ust. 2 pkt 3 rozporządzenia taryfowego), przez które rozumieć należy w świetle § 2 pkt 7 rozporządzenia taryfowego, pokrywanie kosztów dotyczących jednego rodzaju prowadzonej przez przedsiębiorstwo wodociągowo – kanalizacyjne działalności gospodarczej lub jednej z taryfowych grup odbiorców usług przychodami pochodzącymi z innego rodzaju prowadzonej działalności gospodarczej lub od innej taryfowej grup odbiorców usług.

Spółka sporządzając wniosek taryfowy wyodrębnia taryfowe grupy odbiorców na podstawie warunków zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków przez które rozumie między innymi rozległy obszar swojej działalności, zróżnicowanie infrastruktury, a także korzystanie z poszczególnych jej elementów przez wyłączenie skonkretyzowanych grup odbiorców usług. Wskutek tego, odbiorcy usług w pierwszej kolejności podzieleni zostali z uwagi na miejsce zamieszkania (teren danej gminy), co znajduje uzasadnienie w rzeczywistości ponoszonych przez Spółkę kosztach odpowiednio w poszczególnych gminach i mieście.

Zróżnicowanie taryfowych cen i stawek opłat dla poszczególnych grup odbiorców usług dokonane zostało przy tym na podstawie udokumentowanych różnic kosztów, wynikających z prowadzonej ewidencji księgowej. Spółka przypisuje koszty związane z prowadzoną działalnością zgodnie z miejscem ich powstania na danej gminie.

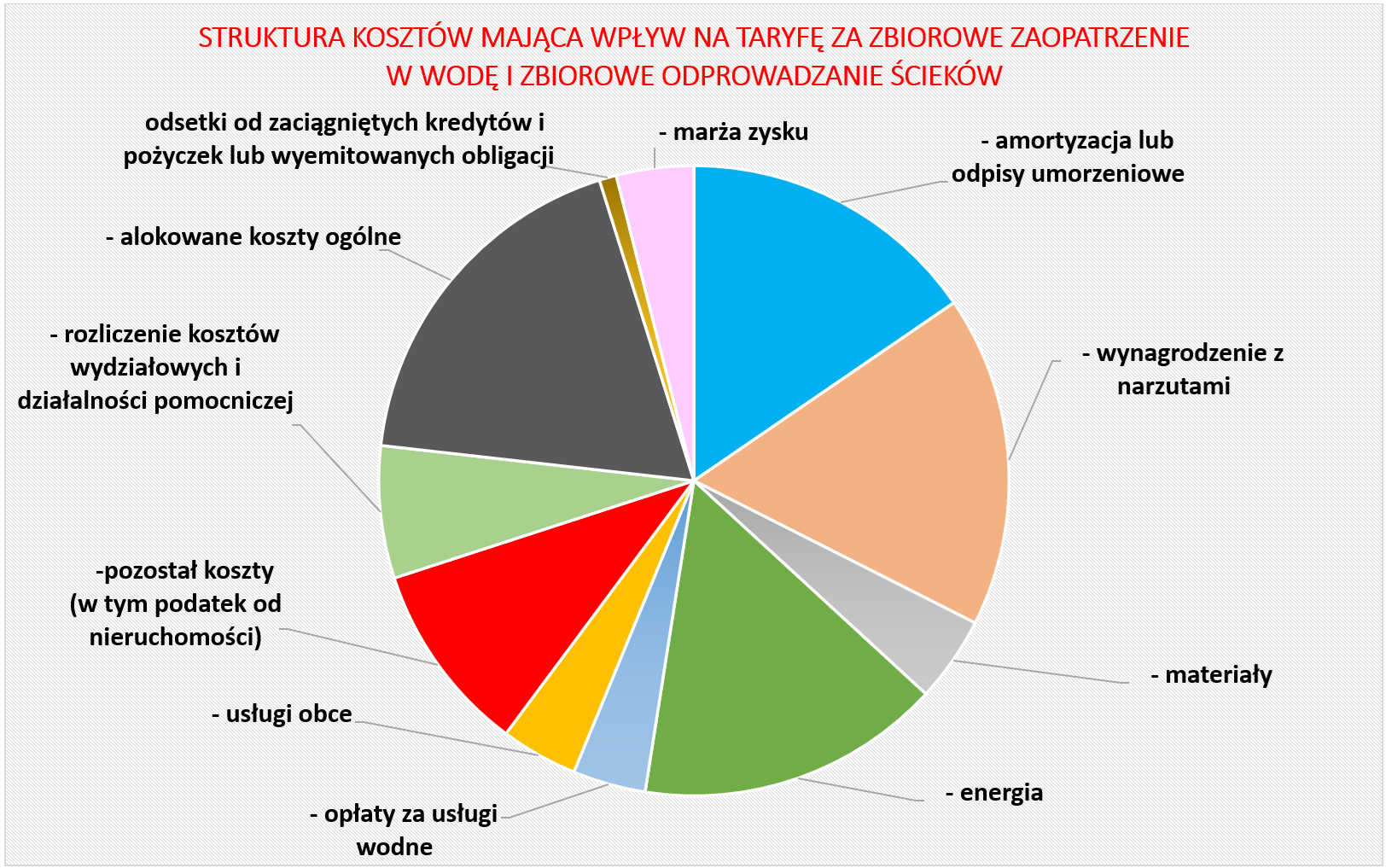

Zasadniczym kosztem wpływającym na wysokość cen i stawek opłat za wodę i ścieki są bez wątpienia koszty eksploatacji i utrzymania urządzeń wodociągowych i kanalizacyjnych, w tym zwłaszcza koszty w postaci amortyzacji oraz podatku od nieruchomości (gruntów, budynków i budowli). Koszty te bezspornie powstają w związku z tym, iż na terenie danej gminy zlokalizowane są określone urządzenia wodociągowe lub urządzenia kanalizacyjne, które służą do świadczenia usług na rzecz odbiorców – mieszkańców danej gminy. Z pola widzenia nie może bowiem zniknąć, że Spółka uiszcza na rzecz każdej z gmin podatek od nieruchomości wysokości ustalonej przez organy wykonawcze danej gminy.

Dążąc do eliminowania subsydiowania skrośnego, Spółka dostrzega, iż część z urządzeń (dotyczy to przede wszystkim oczyszczalni ścieków, ujęć wody lub sieci tranzytowych biegnących przez kilka gmin) służy większej liczbie gmin (odbiorcom usług) tj. nie tylko odbiorcom usług z gminy, na terenie której dany środek trwały jest zlokalizowany. W takiej sytuacji Spółka alokuje w szczególności koszty utrzymania i eksploatacji urządzeń pomiędzy taryfowe grupy odbiorców z terenu poszczególnych gmin stosując współczynnik (proporcję) oparty na ilości wody lub ścieków, które są dostarczane/odbierane do/z odbiorców usług zamieszkujących daną gminę. Innymi słowy, odbiorcy usług z danej gminy obciążani są w 100% kosztami tych urządzeń, w tym sieci rozdzielczych, które służą tylko i wyłącznie im, zaś w zakresie pozostałych urządzeń (służących wszystkim albo części odbiorców) – ceny uwzględniają jedynie część kosztów obliczoną proporcjonalnie w oparciu o wielkość sprzedaży wody/ścieków .

Zasady ustalania taryf za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków

Zasady ustalania taryf za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków określa ustawa z dnia 7 czerwca 2001 r. o zbiorowym zaopatrzeniu w wodę i zbiorowym odprowadzaniu ścieków (Dz. U. z 2001 r. Nr 72 poz. 747, z późn. zm.).

Przedsiębiorstwo wodociągowo-kanalizacyjne funkcjonuje na rynku tak, jak każda inna firma. W związku z tym, przygotowując taryfę musi policzyć wszystkie koszty, jakie ponosi oraz podsumować sprzedaż jakiej dokonuje. Następnie musi tak przygotować taryfę dla mieszkańców, aby było możliwe pokrycie z pobieranych opłat wszystkich ponoszonych wydatków.

Przedsiębiorstwo wodociągowo-kanalizacyjne określa taryfę na okres 3 lat.

Ceny i stawki opłat za usługi wodociągowo-kanalizacyjne ustalane są według zasad podanych w rozporządzeniu Ministra Gospodarki Morskiej i Żeglugi Śródlądowej z dnia 27 lutego 2018 r. w sprawie określania taryf, wzoru wniosku o zatwierdzenie taryf oraz warunków rozliczeń za zbiorowe zaopatrzenie w wodę i zbiorowe odprowadzanie ścieków (Dz. U. z 2018 r. poz. 472), wydanego zgodnie z upoważnieniami zawartym w ustawie.

Taryfowe ceny i stawki opłat określane są na podstawie niezbędnych przychodów, które w szczególności powinny pokryć planowane w roku obowiązywania taryf uzasadnione koszty świadczenia przez Spółkę usług, koszty związane z działalnością inwestycyjną, oraz zysk dla Spółki, w wysokości zależnej od potrzeb inwestycyjnych.

Kierując się rozporządzeniem Spółka dokonuje wyboru rodzaju i struktury taryf, jakie będzie stosować. Kalkulując ceny i stawki opłat różnicuje się je odpowiednio do:

- podziału odbiorców na grupy taryfowe odbiorców usług,

- rodzaju taryf i odpowiedniej dla poszczególnych taryf struktury cen i stawek opłat,

- odpowiadającego poszczególnym taryfowym cenom i stawkom opłat zróżnicowania kosztów świadczenia usług.

Dla ograniczenia subsydiowania skrośnego ceny i stawki opłat kalkulowane są odrębnie dla poszczególnych taryfowych grup odbiorców, tworzonych na podstawie udokumentowanych różnic kosztów zbiorowego zaopatrzenia w wodę i zbiorowego odprowadzania ścieków.

Taryfa, w zależności od ich rodzaju i struktury, dla poszczególnych taryfowych grup odbiorców zawiera:

- cenę za dostarczoną wodę, w rozliczeniach dokonywanych na podstawie odczytu wskazań wodomierza lub w oparciu o przeciętne normy zużycia wody;

- stawkę opłaty abonamentowej w rozliczeniach:

a) w oparciu o wskazania wodomierza głównego lub wskazania wodomierza mierzącego ilość wody bezpowrotnie zużytej,

b) z osobą korzystającą z lokalu w budynku wielolokalowym,

c) w oparciu o przeciętne normy zużycia wody; - cenę za odprowadzone ścieki w rozliczeniach z odbiorcami usług za ilość odprowadzonych ścieków ustaloną na podstawie wskazań urządzenia pomiarowego lub zużycia wody określonego zgodnie ze wskazaniami wodomierza lub w oparciu o przeciętnych norm zużycia wody lub na podstawie umowy o zaopatrzenie w wodę lub odprowadzanie ścieków;

- stawkę opłaty abonamentowej w rozliczeniach za ilość odprowadzonych ścieków ustaloną:

a) na podstawie zużycia wody określonego zgodnie ze wskazaniami wodomierza głównego lub w oparciu o przeciętne normy zużycia wody lub na podstawie umowy o zaopatrzenie w wodę lub odprowadzanie ścieków,

b) zgodnie ze wskazaniami urządzenia pomiarowego; - stawkę opłaty za przekroczenie warunków wprowadzania ścieków przemysłowych do urządzeń kanalizacyjnych, w zależności od wykorzystania przepustowości oczyszczalni, stosowanej technologii oczyszczania ścieków komunalnych oraz uzyskiwanego stopnia redukcji ładunku zanieczyszczeń i sposobu stosowania osadów ściekowych; do stawki opłaty dolicza się podatek od towarów i usług, w wysokości określonej odrębnymi przepisami.